bcastelijns

-

Aantal berichten

83 -

Registratiedatum

-

Laatst bezocht

Alles dat geplaatst werd door bcastelijns

-

Box 3: Beleggingsrekening splitsen in banktegoeden en beleggingen?

bcastelijns plaatste een vraag in Fiscale zaken

Op mijn beleggingsrekeningen heb ik euro's staan, vreemde valuta, en aandelen. Hoe telt bovenstaande voor box 3 ? Alles als beleggingen? Of de euro's als spaargeld en banktegoeden? En de vreemde valuta? Ik denk als volgt: Aandelen : Beleggingen Vreemde valuta : Beleggingen, want NIET gekoppeld aan IBAN. Euro's: Banktegoeden, want gekoppeld aan een IBAN. En als laatste nog een vraagje, mogen zakelijke bankrekeningen opgevoerd worden bij Box 3? Ik denk van niet, maar in het in het concept van de belastingaangifte zoals ik die heb ontvangen is dat wel gebeurd. mvg, Bart -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Bedankt voor alle reacties en die van Roel in het bijzonder. Ik heb in Snelstart opmerkingen geplaatst bij de facturen zodat ik later nog kan terugzien wat er precies aan de hand was en in de toekomst ga ik deze gevallen corrigeren met creditfacturen. -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Ah, bedankt voor toevoeging, maar in mijn geval (Snelstart via API) kan ik deze gewoon verwijderen. -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Kort samengevat, het gaat om om definitief dubbel ingeboekte facturen die nog niet verzonden zijn naar de klant. opties zijn o.a.: 1) Factuur verwijderen (kan dat wel, je zit dan toch met een gat in de nummering?) 2) Factuur afboeken (hoe werkt dat? Met een memoriaal?) 3) Factuur in de administratie houden, pdf niet aan passen, maar bedrag in het boekhoudprogramma op 0 zetten. 3 mag niet? -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Hmm.. ik denk niet dat dat gaat. De creditfacturen zou ik dan vandaag moeten inboeken in 2023. Op zich geen probleem. Alleen de factuurnummers die nu daarvoor beschikbaar zijn die die volgen op mijn laatste ingeboekte factuur dit jaar (in mijn voorbeeldje 1002). De factuurnummers hierna, zijn de enige nummers die beschikbaar zijn voor de creditfacturen, in mijn voorbeeldje Factuur 1003 en 1004. Deze zullen echter op een eerdere datum liggen (in 2023) dan de datum waarop 1002 (in 2025) is geboekt. En dat mag volgens mij niet. Stel ik had een nummering die elk jaar reset, waarbij de eerste factuur van het jaar begint met het jaar gevolgd door een rangnummer, bijvoorbeeld voor de eerste factuur in 2023, 2023-01, en voor de eerste factuur in 2024-01, dan zou ik wel kunnen doen wat jij voorstelt. Het is voor creditfacturen wel mogelijk een ander nummeringssysteem te gebruiken. Alleen dan zou ik moeten gaan afwijken van het nummeringssysteem dat ik nu hanteer. Iets wat ook niet zomaar mag. -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Bedankt voor je reactie, maar je hebt niet begrepen waar het om gaat. Ik heb een aantal facturen in de administratie staan met dezelfde inhoud (dus dezelfde werkzaamheden) maar een ander factuurnummer. Dat heb ik niet expres gedaan maar per ongeluk. Van elk van een dergelijk paar, heb ik 1 factuur verstuurd naar de klant, en 1 niet. Dat klopt ook. De factuur die ik niet heb verstuurd mag ik niet verwijderen. Destijds heb ik e.e.a. 'opgelost' door de factuurregel in het boekhoudprogramma op 0 totaal, 0 netto, en 0 btw te zetten. Op de pdf die er aan vast hangt, blijven de bedragen gehandhaafd. De juiste oplossing is om creditfacturen te maken, alleen geeft dat complicaties. -

Creditfactuur niet toegepast

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Mijn factuurnummers bevatten een nummer en bij elke volgende factuur wordt dat nummer 1 opgehoogd. In dat geval zou ik de volgende situatie krijgen: 01-01-2025 Factuur 1001 01-02-2025 Factuur 1002 31-12-2023 Factuur 1003 (credit factuur) 31-12-2023 Factuur 1004 (credit factuur) Dan heb ik facturen met een hoger nummer, die in het verleden liggen. -

Creditfactuur niet toegepast

bcastelijns plaatste een vraag in Fiscale zaken

In 2023 heb ik per abuis een aantal facturen dubbel gegenereerd (zelfde werkzaamheden, ander factuurnummer). Ik kwam daar te laat achter en ik kon de facturen niet verwijderen zonder een gat in de nummering te krijgen. Als alternatieve oplossing heb ik het totaal van die facturen op 0 gezet. Ondanks dat het gaat om facturen die ik nooit heb verstuurd naar klanten zegt de boekhouder dat de belastingdienst hier een probleem van kan maken. De nummering van creditfacturen sluit aan bij de regulier factuurnummering, daarom kan ik eventuele creditfacturen voor de bovengenoemde facturen pas dit jaar in boeken, maar het nadeel is de invloed op de winst en verlies rekening. Het gaat niet om kleine bedragen en de winst zoals die door mijn boekhoudprogramma wordt gepresenteerd wordt daardoor in 2023 en in 2025 behoorlijk vertekend. Het liefst laat ik de facturen gewoon staan op 0. Een oplossing zou zijn om een andere nummering toe te toepassen voor creditfacturen zodat alleen die op elkaar hoeven aan te sluiten en niet op de reguliere facturen waardoor ik deze creditfacturen nog in 2023 kan inboeken. Maar dan breek ik wel met de nummering zoals die daarvoor voor de creditfacturen werd gehanteerd. -

Werknemer in mijn privéauto laten rijden

bcastelijns plaatste een vraag in Fiscale zaken

Ik overweeg om een werknemer in een privé geëtiketteerde wagen laten rijden en daar bij gebruik te maken van de kilometervergoeding per zakelijk gereden kilometer zonder aftrek van autokosten en zonder bijtelling. Omdat privé etiket te mogen plaatsen zal er minimaal 500 kilometer privé moeten worden gereden. Dat lijkt me geen probleem. Maar wat onduidelijk is, hoe de door de werknemer gereden privékilometers moeten worden geteld? Moet ik onderscheid maken tussen de privé kilometer die hij rijdt, en die ik rijd? Of is deze opzet niet mogelijk? Niet direct ter zaken doende voor de bovenstaande vraag, maar omdat er sprake is van een afwijking wat betreft de algemene regels m.b.t. privé etiketteren van vermogen, ter referentie het volgende: Ik heb ooit een vraag gesteld over het prive gebruik van een auto. Daarop heeft onder andere Prinsrachid gereageerd met: Volgens hem mag een een auto die voor minder dan 10 procent privé wordt gereden, toch privé geëtiketteerd mag worden. Hij haalt daarbij een link naar de Belastingdienst aan wat dat niet uitsluit, maar ook niet meer dan dat. De volgende websites zijn duidelijker: https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/auto_en_vervoer/auto_van_de_onderneming/autokosten/keuzemogelijkheden_auto https://www.sra.nl/nieuws/000000/advieswijzers/advieswijzer-auto-zakelijk-of-prive https://newtone.nl/inzichten/grens-van-10-geldt-wel-bij-gering-zakelijk-gebruik-auto/ https://stolwijkkennisnetwerk.nl/auto-zakelijk-of-prive-rijden-wat-is-voordeliger/ Alleen minder dan 500 kilometer privé of minder dan 90 procent zakelijk is verplicht zakelijk etiketteren en in de overige situaties is er sprake van een keuzemogelijkheid. -

Wat betreft V.O.F's, worden deze ook gecontroleerd op schijnzelfstandigheid en gelden hier dezelfde criteria voor als voor ZZP'ers?

-

oudedagsreserve -> lijfrente met terugwerkende opgeven

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

ok duidelijk, het maakt voor box 3 geen verschil of het in de eenmanszaak zit of op een lijfrente-rekening. -

Telefonisch orders laten aannemen door llm.

bcastelijns plaatste een vraag in ICT, Automatisering en internet

Ik wil graag een llm gebruiken om telefonisch orders aan te nemen (dus niet door de klant door een menu te loodsen, maar door de klant een daadwerkelijk gesprek te laten voeren met de llm). Heeft iemand hier ervaring mee? Het is voldoende als de llm een json order genereert. Ik programmeer dan een koppeling met de database en een notificatie via SMS. -

oudedagsreserve -> lijfrente met terugwerkende opgeven

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Ah, ik dacht dat het voordeel van het terugwentelen betrekking had op een uitgestelde betaling waarbij de opname uit de FOR pas in 2025 zou hoeven te worden geboekt. Dat is dus niet het geval? Dan heeft het voordeel misschien betrekking op de vermogensbelasting, waarbij de aangeschafte lijfrente in 2025 bij de pensioenpot van 01-01-2025 mag worden geteld? -

oudedagsreserve -> lijfrente met terugwerkende opgeven

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Ik kom er net ook achter dat de onbenutte reservingsruimte niet zo hoog is, dus geen man over boord. Omdat het een het ander niet per definitie uitsluit ben in ik de belastingwetgeving ingedoken. In eerste instantie komt wat jij zegt overeen met de wetgeving vanaf 1 januari 2023, maar er schijnt ook overgangsrecht te zijn ondernemers die al een FOR hebben. Dat komt er kort gezegd op neer dat de bestaande FOR wordt afgewikkeld volgens de oude regels. Het overgangsrecht is te vinden onder artikel 10a.29: https://www.inview.nl/document/id2b10dedb38aa4e15ae876f5c48fa6113/wet-inkomstenbelasting-2001-artikel-10a-29-overgangsbepaling-oudedagsreserve-01-01-2023-tot?ctx=31579aca8a13d8bf86c6803c6ddc9658&tab=tekst Relevant is dan in eerste instantie het 14e lid. Ik hoor graag jouw visie hierop. Dit is voor mij van belang met het oog op de aangifte van 2023, die momenteel nog bij de boekhouder ligt. Ik wil daarbij gebruik maken van de in voorgaande jaren opgebouwde oudedagsreserve om deze in te zetten voor een per ongeluk te hoog aangeschafte lijfrente (meer dan de jaarruimte en reserveringsruimte samen Dat is inderdaad een valkuil bij de berekening. Eentje waar ik af en toe nog steeds intrap, maar daar heb ik in dit geval wel rekening mee gehouden. -

oudedagsreserve -> lijfrente met terugwerkende opgeven

bcastelijns plaatste een vraag in Fiscale zaken

Het volgende is ook al besproken in het volgende topic: Ik ben er vandaag achter gekomen dat door een verkeerd kommaatje, mijn winst veel hoger is dan ik eerder had voorzien. Jammer genoeg is het nu niet meer mogelijk om betalingen naar een pensioenrekening te doen en deze als uitgaven aan lijfrente te verwerken in de aangifte van 2024. Echter ik heb recent ergens gelezen dat een oudedagsreserve die omgezet wordt een lijfrente meegenomen kan worden in de aangifte van het vorige jaar. De belastingtelefoon kon mij daar niets over vertellen. Ik meen het gelezen te hebben in de hulp-teksten bij het doen van de aangifte, maar ik kan het niet terugvinden. Gelukkig vond ik het bovengenoemde topic op Higherlevel. Enkele quotes uit dit topic: Norbert Bakker: Maxn: Is het zo dat wanneer ik de opgebouwde oudedagsreserve dit jaar nog omzet in een lijfrente, ik het omgezette bedrag met terugwerkende kracht als "uitgaven lijfrente" mag opgeven bij de aangifte van 2024? En de afname oudedagsreserve mag verwerken in 2025? Ik begrijp overigens dat ik in 2025 dan natuurlijk wel meer belasting moet betalen. Het kan mijn blunder dan ook niet ongedaan maken, maar wel verzachten. -

Uitlenen, wanneer prive, wanneer zakelijk?

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Bedankt voor alle reacties! Voor nu trek ik even de volgende conclusies: De belastingdienst heeft niet graag dat er te pas en te onpas restschulden worden afgeboekt door uitleners die niet deskundig zijn. Er is een verschil tussen een lening die worden verstrekt als belegging en een lening die (een ander) zakelijk doelt dient. Voor eenmanszaken zijn er mogelijkheden om zakelijke leningen te verstrekken, de belastingdienst kan hier uitsluitsel over geven. De leningen waarbij ik geen doel heb gespecificeerd kunnen uitsluitend als privé lening worden opgevoerd. Het ontbreken van een bedrijfsnaam maakt de lening niet per definitie een privé lening. Voor de goede orde, de leningen die ik heb verstrekt gaan om relatieve kleine bedragen en er is ook niet altijd gebruikt gemaakt van de maximale rente. Wanneer ik de maximale rente van 15 procent vergelijk met mijn langdurig gemiddelde op de beurs (inclusief kas posities), dan levert het verstrekken van de lening een negatief rendement op (15 - beurs rendement) vanwege misgelopen inkomsten, met daarbij de kans dat het geld verloren gaat omdat de lener niet kan terugbetalen. Dan moet ik er ook nog mijn "uurpijs" maal de tijd aftrekken gespendeerd aan studie m.b.t. het opstellen van de contracten, het maken van de contracten, het controleren van de betalingen, het doen van de extra boekhouding etc. De leningen zijn dus nooit bedoeld als belegging. Ik denk dus ook niet dat ik achterdeurtjes heb ontdekt om hier geld mee te verdienen. Mijn opmerking hierover was om te laten zien dat mijn boekhouders idee dat ik per se een bedrijfsnaam in een zakelijke lening moet vermelden leidt tot een absurde situatie, ten minste, dat vond ik toen ik deze thread startte. Wel is het natuurlijk prettig dat de rente bij privé leningen valt onder de vermogensbelasting. -

Uitlenen, wanneer prive, wanneer zakelijk?

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

Hmm.. Een eenmanszaak heeft toch als doel het maken van winst? Een BV, NV, cooperatie of vog , an sich, heeft toch evenmin tot doel het verstrekken van leningen? Dit is de uitspraak waarin Ron naar refereert: https://uitspraken.rechtspraak.nl/details?id=ECLI:NL:RBNHO:2019:3508 Dus voorbijgaand aan het feit of het verstrekken van een geldlening binnen het kader past van de normale bedrijfsuitvoering, vind er ook een toetsing plaats of de activiteiten van de betrokken bedrijven verband met elkaar houden. In mijn geval maak ik gebruik van de activiteiten van de zakelijke partner die zonder mijn lening niet mogelijk zouden zijn. Het is niet zo ik een lening verschaf omdat ik wat extra geld heb liggen en daar rente op wil beuren. -

Uitlenen, wanneer prive, wanneer zakelijk?

bcastelijns plaatste een vraag in Fiscale zaken

Aan verschillende mensen (allen een eenmanszaak) heb ik leningen verstrekt. Met al deze mensen heb ik een zakelijke relatie, dat wil zeggen dat mijn omzet voortvloeit uit samenwerking met deze mensen. Er is geen aantoonbare "vriendschappelijke" relatie. De contracten in kwestie beginnen als volgt: Volgens mijn boekhouder betekend het feit dat er geen bedrijfsnaam op de contracten is vermeld dat het om privé leningen gaat. Nou dan is mij dat prima, want dan heb ik een mooie achterdeur ontdekt om 49,50 procent belasting te besparen over de rente. Daarentegen denk ik dat ik, en niet mijn boekhouder, verantwoordelijk wordt gehouden voor een een juiste etikettering en een daaruit voortvloeiende juiste aangifte. Daarbij heeft een als privélening opgevoerde lening als nadeel dat, indien de lener insolvent blijkt, de restschuld niet als bedrijfskostenpost mag worden aangemerkt. Bij sommigen leningen is duidelijk gespecificeerd waar de lening voor moet worden gebruikt. In het eerste geval lijkt me dat de vermelding van het concrete zakelijke doel van de lening tot gevolg heeft dat de lening automatisch als zakelijk dient te worden aangemerkt. Bij andere leningen is dat niet gedaan. Is in het tweede geval, geen vermelding van zakelijk doel, de lening per definitie een privé lening? Dus ook al heb ik alleen een zakelijke relatie met deze persoon? Als gedachte-experiment: Is het verstandiger wanneer ik weet dat een lening 100 procent zeker terugbetaald gaat worden en 100 procent zeker weet dat de lening voor het beoogde zakelijke doel gaat worden ingezet, het zakelijke doel niet vermeld in de overeenkomst, zodat ik optimaal kan profiteren van rente-inkomsten? -

Huurauto vervangt privé geëtiketteerde wagen

bcastelijns plaatste een vraag in Administratie en verzekeringen

Ik heb een auto die voor de inkomstenbelasting privé is geëtiketteerd en voor de btw zakelijk (denk ik haha, ik mag in iedere geval naar rato privé/zakelijk btw aftrekken omdat ik een sluitende kilometeradministratie heb). Nu is de auto ongeveer 10 dagen bij de garage geweest i.v.m. een reparatie. In de tussentijd heb ik rondgereden in een huurauto. Mag ik de huurkosten van deze auto volledig aftrekken o? Wat doe ik met de brandstofkosten? Ik heb geen kilometeradministratie bijgehouden (maar wel gedeeltelijk privé mee gereden). Welke grootboekrekeningen gebruik ik hiervoor? Alvast bedankt! -

BTW Terugvragen EU-Inkoopfactuur

bcastelijns reageerde op bcastelijns's vraag in Fiscale zaken

thanks! -

BTW Terugvragen EU-Inkoopfactuur

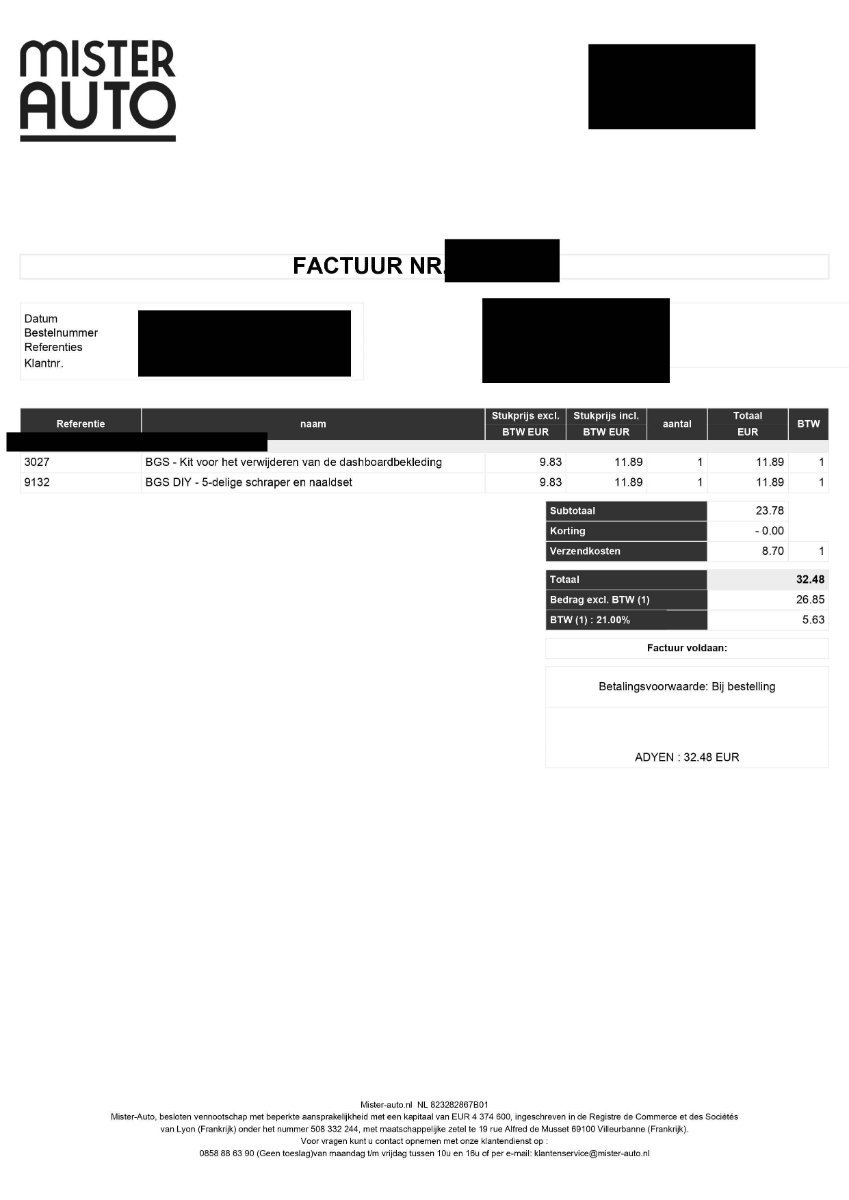

bcastelijns plaatste een vraag in Fiscale zaken

Ik heb wat spullen van een website (Mr-Auto.nl) gekocht. De exploitant van deze website is dit bedrijf: Maatschappelijke benaming: Mister Auto Maatschappelijke zetel: 19 rue Alfred de Musset, 69100 Villeurbanne, Frankrijk Telefoon: 0858 88 63 90 Juridische vorm: vereenvoudigde aandelenvennootschap (SAS = “Société par actions simplifiée” naar Frans recht), met een kapitaal van € 4.374.600 RCS Lyon 508 332 244 APE-code: 4532Z Intracommunautair BTW-nummer: NL823282867B01 Publicatieverantwoordelijke: Jean-Michel Booh-Begue Contact: klantenservice@mister-auto.nl Ontwerp: Mister Auto Webhosting: Google Maatschappelijke zetel: Gordon House, Barrow Street, Dublin 4, Ireland Telefoon: +35314361000 De factuur heb ik geanonimiseerd en toegevoegd als bijlage. De vraag is of ik met dit document btw mag terugvragen bij de Nederlands belastingdienst, op dezelfde wijze als dat ik dat doe bij inkoopfacturen van Nederlandse leveranciers. mvg, Bart

-

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

In eerste instantie ga ik de auto zelf ophalen (ik zorg natuurlijk dat ik sleutels heb). Wellicht via automatische incasso, ik weet niet af dat mogelijk is. Ik spreek een vast bedrag per maand af, en het totaalbedrag delen we door dat bedrag en dan weten we hoeveel maanden er een aflossing moet plaatsvinden. Hoe minder maanden hoe liever natuurlijk. Typische arbeid voor een gepensioneerde. -

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

Hoi Paul, Ik ben van van plan het contract te registreren van de belastingdienst. Ik wist niet dat dat kon. Bedankt voor het aanstippen. In geval van vervreemding zit ik met gedoe. Het zij zo. In het geval dat erven mijn eigendom niet erkennen, dan zit ik met gedoe. Maar juridisch sta ik sterk lijkt me. In geval van total loss wordt het contract automatisch ontbonden. Eventuele schade-uitkeringen zullen door de verzekeringsmaatschappij rechtstreeks aan mij worden uitgekeerd. Hiervoor dient in overleg met de verzekeraar e.e.a in de polis te worden opgenomen. Dat is dus een aandachtspunt waar ik door jou achter kom. M.b.t. tot beslaglegging: In de voorwaarden heb ik zojuist een aantal bepalingen toegevoegd (gekopieerd en geplakt van een andere post op Higherlevel). Ook hiervoor dank. -

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

Ik denk dat ik er uit ben. Met de tenaamstellingscode (en vrijwaringsbewijs) is het mogelijk door de lessee, de geleaste wagen stiekem te verkopen. Het is vanuit dat oogpunt beter de tenaamstellingscode niet aan de leaser te geven. De te naamstellingscode wordt aan de koper gegeven bij het kopen van de auto. Een leasemaatschappij kan daar niet bij aanwezig zijn, dus is voor hen een regeling in het leven (OTT). Maar aangezien ik degene ben die de wagen koopt, hou ik de tenaamstellingscode gewoon zelf. -

Auto financieren voor iemand anders

bcastelijns reageerde op bcastelijns's vraag in Financiering

Nee, dat is geen optie voor mij, maar bedankt voor het aanstippen.