-

overname bedrijf, voorraad niet geheel overnemen

Joost Rietveld reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Nee, de incourante voorraad is gewoon onderdeel van de deal. Daarmee is qua prijs al rekening gehouden. Dat is wat dit wil zeggen: -

overname bedrijf, voorraad niet geheel overnemen

jacques15 reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Top bedankt allemaal! Dus kan ik dan zeggen dat de voorraad die ik niet wil hebben dat, dat naar mijn mening incourant is? Terwijl het voor hun misschien wel courant is? Of snap ik het niet helemaal? -

overname bedrijf, voorraad niet geheel overnemen

StevenK reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Dan heb je al een duidelijke afspraak gemaakt. Je neemt de voorraad over, je betaalt daar niet meer dan 80k voor en bij de waardering hou je rekening met incourantheid. Dat laatste kan nog een strohalm zijn om dat deel dat voor jou niet interessant is lager te waarderen. -

overname bedrijf, voorraad niet geheel overnemen

Roel J reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Niet jij maar de markt bepaald wat incourant vind. Dat jij iets niet mooi vind maakt het niet incourant. Het is sterk afhankelijk van het type bedrijf en soort voorraad wanneer iets incourant wordt. kruiskop schroeven van de ijzerwarenhandel kunnen makkelijk 5 jaar later gewoon verkocht worden. Maar teenslippers of witte zweetbanden zijn over een week of 3 alweer incourant Wat je ook nog wel ziet bij zo'n waardering op moment van verkoop is dat beide partijen prijzen bij elk artikel of artikelgroep geven. Daarmee voorkom je geruzie over 1 artikel groep. Als beide een beetje branche kennis hebben komt het totaal van alle voorraad wel redelijk in bij elkaar in de buurt verkoper wat hoger dan de koper en middel je de uitkomst En dan hoef je dus geen "ruzie te maken" of boos te worden omdat de koper de "roze gympen" niet wil. Jij hebt voor je gevoel niet teveel betaalt, de verkoper niet te weinig gekregen. Jij zit alleen met een beetje voorraad die je niet wilt maar dat is simpel op te lossen Voorraad die jij niet meer in je assortiment wilt kun je: - Direct doorverkopen aan een opkoper, elke euro die je vangt verlaagt de overname prijs van de hele voorraad. - je doet een uitverkoop op een site of in een winkel/popups store - je schenkt het aan een goed doel of een weggeefwinkel ofzo. -

overname bedrijf, voorraad niet geheel overnemen

jacques15 reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Hoi Ward, Er staat: De inventaris, goodwill en klantenbestand bedraagd 375.000, waarvan 150 wordt tegerekend aan inrichting, apparatuur en instrumenten. De voorraad wordt op de dag voor ondertekening van deze koopovereeenkomst samen beoordeeld en op de dag van de feitelijke overdracht, definitief vastgesteld. De voorraad wordt apart afgerekend en zal maximaal 80.000 bedragen. Bij waardering wordt rekening gehouden met incourantheid. -

overname bedrijf, voorraad niet geheel overnemen

StevenK reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Nee, je kunt dat niet zomaar zeggen. Maar als je kunt onderbouwen dat een deel incourant is, dan heeft dat invloed op de prijs. Je hebt afgesproken dat je de voorraad waardeert. Dus daar zit wellicht onderhandelingsruimte, maar dat is natuurlijk ook afhankelijk van de verwachtingen die je hebt gewekt bij de verkoper. Uiteraard kan dat. Je hebt afgesproken de voorraad over te nemen. Als daar op terug wil komen, zal dat mogelijk niet in goede aarde vallen. Aan de andere kant: je betaalt kennelijk al 225k voor goodwill. Dat is 3 x zoveel als de maximale prijs voor de voorraad. De kans dat je je buil valt aan die goodwill lijkt me veel groter dan de kans dat je met die voorraad niet helemaal uit de voeten kunt. -

overname bedrijf, voorraad niet geheel overnemen

Pieter__VH reageerde op jacques15's vraag in Contracten en aanverwante onderwerpen

Dit heb je ondertekend. Jullie zitten inderdaad met een probleem, maar dat probleem is niet dat jullie alle voorraad niet willen overnemen. Jullie probleem is "eerst tekenen, dan pas nadenken". Je had immers ook een bieding kunnen doen of overeenkomst kunnen sluiten zonder voorraadovername. Daar achteraf op terug willen komen is alsof je de spelregels tijdens het spel verandert. Niet eerlijk. Misschien goed voor jou om te weten: de reden dat de voorraad later wordt gewaardeerd is omdat tussen het moment van tekenen en daadwerkelijke overname vaak een x periode zit. In die periode zou de verkoper bijvoorbeeld kunnen leegverkopen zonder nieuwe inkopen te doen. Als er dan een vaste prijs van 80k is afgesproken voor voorraad, zou jij 80k kunnen betalen voor niets (er is geen voorraad meer). Niet om nog handje klap te gaan spelen op de dag van de feitelijke overdracht. Deze clausule is dus juist in het voordeel van jou (koper). Maak daar geen misbruik van. Oordeel op de dag van feitelijke overname of de courante inkoopwaarde (onderbouwd door verkoper) van de voorraad minimaal 80k is, en zo ja: niet zeuren en gewoon overnemen. Kijk niet alleen naar jezelf, maar plaats je ook is in de schoenen van de ander. We hebben geen idee van de branche, maar stel je voor dat het om tafels gaat. Moet die verkoper dan 20 tafels die jij niet mooi vindt in zijn schuur gaan zetten? En als het om telefoonhoesjes gaat: wil je hem dan 1000 hoesjes meegeven die over 7 jaar nog op zijn zolder liggen? Jij bent de ondernemer, jij hebt het magazijn (of de showroom). Het lastige voor specifiek advies is: wij weten niets. Gaat het over kleine producten (telefoonhoesjes), of heb je het over grote producten (banken)? Heb je het over een fysieke winkel (showroom) of heb je het over een webshop? Verkoop je aan eindconsumenten of aan bedrijven die het doorverkopen? Worden die "niet mooie" producten alleen door jou verkocht of ook door concurrenten? Je bent (of misschien bijna) ondernemer. Denk als ondernemer en wees creatief. Bijvoorbeeld: - schrijf je klantenbestand aan en zeg dat er assortiment veranderingen aankomen door de overname dat enkele items nu tot wel 70% korting hebben - indien een winkel: plaats een pagina grote advertentie in het lokale sufferdje met daarop een spectaculaire 1 daagse uitverkoop - kijk welke andere concurrenten het verkopen, schrijf ze aan en doe ze een aanbod om alles in 1x tegen 50% van de inkoopwaarde over te nemen - kijk of je er een lokale stichting/vereniging blij mee kunt maken in ruil voor een nieuwsvermelding in hun blad of website (meteen een beetje positieve reclame) - Als het electronica betreft: kijk of die "opkoopshops" interesse hebben. Elke stad heeft er wel 1, die kopen ook vaak partijtjes in. - Maak er een kavel van en veil het (BVA?) Er is echt wel een weg om van de in jouw incourante voorraad af te komen zonder dat het maandenlang in de schappen hoeft te liggen en zonder dat het je heel veel geld kost. Maar toon een beetje empathie en probeer de verkoper (die mogelijk met pensioen gaat, of klaar is het het hele ondernemerschap) niet op te zadelen met spullen waar hij doelbewust van af stapt. -

verkoop verpande goederen

ondernemertje30 reageerde op ondernemertje30's vraag in Contracten en aanverwante onderwerpen

Bedankt voor je reactie. Hoe ik het ook doe de financier zal niet beter worden van de verpande goederen. houd ik de voorraad aan dan kan ik hem dus niet meer verkopen en staat er voor een 15 duizend euro aan loze voorraad die incourant wordt (is deels al incourant en klein deel is over de houdbaarheids datum). Blijf ik producten wel verkopen wordt de voorraad elke maand een paar honderd euro kleiner tot hij weg is. Nu kan ik mogelijk gehele voorraad in 1 keer verkopen zodat ik van alle "oude meuk" af ben en met mooie nieuwe producten kan beginnen die ik niet op voorraad hoef te houden. Verkoop opbrengsten van voorraad kan ik weer gebruiken om bepaalde zaken in bedrijf uit te breiden of te verbeteren wat weer voor omzet stijging zal zorgen. -

Hoe boek je incourante voorraad?

paulc reageerde op rjmt's vraag in Administratie en verzekeringen

Vraag bij IB eenmanszaak, ik zit met een incourante voorraad en die wil ik afwaarderen, zet ik dit in de aangifte IB nu onder voorraadverschillen in de wv-REKENING, bijv. - 10.000 of onder overige kosten? Ik neem aan de eerste variant. Graag uw reaktie. -

Dat zelfde geldt voor de Leasemaatschappijen zelf. De hebben in de crisis zware klappen gehad, en lopen nu aan de strak aangetrokken leiband van hun financiers. Die verstrekken alleen geld en hun akkoord voor klanten zonder verleden. Vervelend, onterecht wellicht, maar wel de realiteit. Probeer eens te dealen met de incourante voorraad van leasebedrijven: dan dus geen nieuwe leasebak en hybrides met weinig bijtelling voor het personeel. (Soit! Niet jouw probleem, graag of niet en niemand is verplicht een leaseauto ook privé te gebruiken)! Ex brandstof loopt een leasemij daarmee betrekkelijk weinig risico. Benoem daarbij direct vooraf - in het eerste gesprek dus - het faillissementsverleden, en praat alleen verder met die partij(en) die niet gelijk in de stress schiet(en) Lukt dat ook niet dan is - paardemiddel - factoring van de abonnementen ook nog een optie om liquiditeiten voor groei los te krijgen

Dat zelfde geldt voor de Leasemaatschappijen zelf. De hebben in de crisis zware klappen gehad, en lopen nu aan de strak aangetrokken leiband van hun financiers. Die verstrekken alleen geld en hun akkoord voor klanten zonder verleden. Vervelend, onterecht wellicht, maar wel de realiteit. Probeer eens te dealen met de incourante voorraad van leasebedrijven: dan dus geen nieuwe leasebak en hybrides met weinig bijtelling voor het personeel. (Soit! Niet jouw probleem, graag of niet en niemand is verplicht een leaseauto ook privé te gebruiken)! Ex brandstof loopt een leasemij daarmee betrekkelijk weinig risico. Benoem daarbij direct vooraf - in het eerste gesprek dus - het faillissementsverleden, en praat alleen verder met die partij(en) die niet gelijk in de stress schiet(en) Lukt dat ook niet dan is - paardemiddel - factoring van de abonnementen ook nog een optie om liquiditeiten voor groei los te krijgen -

Niet geleverde voorraad

StevenK reageerde op De kleine kadootjes's vraag in Administratie en verzekeringen

Niks incourant. Kas aan voorraad. -

Niet geleverde voorraad

De kleine kadootjes plaatste een vraag in Administratie en verzekeringen

Hallo mede-ondernemers, Ik zit met een problleem qua administrateren. Ik heb voor 54 euro goederen besteld (200 stuks). Nu heb ik er echter maar 100 ontvnagen. Nu heb ik die inkoopfactuur en de 200 stuks op de voorraad (balans) gezet. Nu heb ik die voorraad niet ontvangen maar cash geld a 33 euro. Nu is mijn vraag. Hoe moet ik dit vastleggen in de administratie. Ik dacht zelf Incourante voorraad aan Voorraad voor 27 euro Kas aan incourante voorraad voor 27 euro aan ???? Dit zal niet goed zijn misschien dat iemand mij dit kan uitleggen. -

Allereerst zou mijn vraag zijn, de managementfee van WIE, en over welke periode praten we hier, 2500,- per maand of per dag of per jaar? Ter inspiratie zou ik je artikel 12a van de Wet Loonbelasting aan kunnen raden, daar staat ook vrij uitgebreid beschreven wat er mogelijk is met een salaris. Maar serieuzer: Wat zou je zeggen van: "De Management Fee die partij A in rekening brengt bij de partij B bedraagt minimaal 2.500,- euro en maximaal 15.000,- euro per periode C. Jaarlijks wordt deze management fee herzien, waarbij de herziening gebaseerd is op de cijfers uit de vennootschappelijke (commerciele) jaarrekening van het voorafgaande jaar. (* 1). Uitgangspunt is dat de management fee D % van de omzet (*2)van het voorafgaande jaar bedraagt. Indien de waarde van de vlottende activa op 31 december van het voorafgaande jaar minder is dan E% van de waarde van de vlottende passiva (de schulden op korte termijn) (*3), wordt de management fee gehalveerd ten opzichte van het voorgaande jaar, met inachtneming van het genoemde minimum van 2.500,- euro." Toelichting: - wie is partij A ? Partij B is de rechtspersoon waar de onderneming in zit en die de management fee gaat uitbetalen. - vul voor 'periode C' desgewenst maand/dag/jaar/kwartaal in - * 1: als je je op cijfers baseert, leg dan vast of dat de fiscale cijfers zijn (die voor de aangifte gebruikt worden) of de commerciele, dan kun je daar later geen ruzie over krijgen. - D%: je kunt vast zelf een mooi getal hiervoor verzinnen, afhankelijk van hoe je onderneming in elkaar zit. - *2: misschien is omzet een verkeerd criterium, je kunt dit ook vervangen door 'de winst van het voorafgaande jaar vermeerderd met alle in rekening gebrachte management fees in het voorafgaande jaar' - E: mijn eerste gedachte zou zijn 100%, daarmee is de voorwaarde dat de bezittingen die op korte termijn voor geld ingewisseld kunnen worden precies evenveel of meer waard zijn dan de schulden die op korte termijn betaald moeten worden. Sommige mensen vinden dat je beter op 150% of 200% moet zitten om rekening te houden met slecht betalende debiteuren, incourante voorraden et cetera. - *3: een veel gebruikte maatstaf voor het meten van de liquiditeit is de current ratio. Of dit voor jullie onderneming ook de beste maatstaf is, is o.a. afhankelijk van wat jullie doen en andere omstandigheden. Meer toelichting: Ik baseer me goeddeels op de jaarrekening van het jaar ervoor, want dat is iets waar - als het goed is - geen discussie over is. De cijfers van een lopend jaar staan niet vast en dan moet je gaan schatten, en dat wil je voorkomen, begrijp ik. Consequentie is dan wel dat je management fee een beetje 'achter de feiten aan loopt'. Ik heb overwogen om iets over het eigen vermogen van de onderneming er in te verwerken, zodat de management fee ook rekening houdt met de buffers voor tegenvallers. Punt is wel dat andere aandeelhouders, die meebeslissen over uitkeringen van het eigen vermogen, zo invloed krijgen op jouw managementfee. De passage over de liquiditeit (als het onder een bepaalde grens zakt wordt de management fee gehalveerd) is nogal van de botte bijl. Als ik je goed begrijp wil je voorkomen dat er discussie komt, dus je zult dingen vast moeten leggen. Je kunt ook bij tegenvallende liquiditeit een stapsgewijze afname van de Fee beschrijven (tussen 90% en 100% gaat er 20% van de Fee af, tussen de 80% en 90% gebeurt er X) Helpt dit?

Allereerst zou mijn vraag zijn, de managementfee van WIE, en over welke periode praten we hier, 2500,- per maand of per dag of per jaar? Ter inspiratie zou ik je artikel 12a van de Wet Loonbelasting aan kunnen raden, daar staat ook vrij uitgebreid beschreven wat er mogelijk is met een salaris. Maar serieuzer: Wat zou je zeggen van: "De Management Fee die partij A in rekening brengt bij de partij B bedraagt minimaal 2.500,- euro en maximaal 15.000,- euro per periode C. Jaarlijks wordt deze management fee herzien, waarbij de herziening gebaseerd is op de cijfers uit de vennootschappelijke (commerciele) jaarrekening van het voorafgaande jaar. (* 1). Uitgangspunt is dat de management fee D % van de omzet (*2)van het voorafgaande jaar bedraagt. Indien de waarde van de vlottende activa op 31 december van het voorafgaande jaar minder is dan E% van de waarde van de vlottende passiva (de schulden op korte termijn) (*3), wordt de management fee gehalveerd ten opzichte van het voorgaande jaar, met inachtneming van het genoemde minimum van 2.500,- euro." Toelichting: - wie is partij A ? Partij B is de rechtspersoon waar de onderneming in zit en die de management fee gaat uitbetalen. - vul voor 'periode C' desgewenst maand/dag/jaar/kwartaal in - * 1: als je je op cijfers baseert, leg dan vast of dat de fiscale cijfers zijn (die voor de aangifte gebruikt worden) of de commerciele, dan kun je daar later geen ruzie over krijgen. - D%: je kunt vast zelf een mooi getal hiervoor verzinnen, afhankelijk van hoe je onderneming in elkaar zit. - *2: misschien is omzet een verkeerd criterium, je kunt dit ook vervangen door 'de winst van het voorafgaande jaar vermeerderd met alle in rekening gebrachte management fees in het voorafgaande jaar' - E: mijn eerste gedachte zou zijn 100%, daarmee is de voorwaarde dat de bezittingen die op korte termijn voor geld ingewisseld kunnen worden precies evenveel of meer waard zijn dan de schulden die op korte termijn betaald moeten worden. Sommige mensen vinden dat je beter op 150% of 200% moet zitten om rekening te houden met slecht betalende debiteuren, incourante voorraden et cetera. - *3: een veel gebruikte maatstaf voor het meten van de liquiditeit is de current ratio. Of dit voor jullie onderneming ook de beste maatstaf is, is o.a. afhankelijk van wat jullie doen en andere omstandigheden. Meer toelichting: Ik baseer me goeddeels op de jaarrekening van het jaar ervoor, want dat is iets waar - als het goed is - geen discussie over is. De cijfers van een lopend jaar staan niet vast en dan moet je gaan schatten, en dat wil je voorkomen, begrijp ik. Consequentie is dan wel dat je management fee een beetje 'achter de feiten aan loopt'. Ik heb overwogen om iets over het eigen vermogen van de onderneming er in te verwerken, zodat de management fee ook rekening houdt met de buffers voor tegenvallers. Punt is wel dat andere aandeelhouders, die meebeslissen over uitkeringen van het eigen vermogen, zo invloed krijgen op jouw managementfee. De passage over de liquiditeit (als het onder een bepaalde grens zakt wordt de management fee gehalveerd) is nogal van de botte bijl. Als ik je goed begrijp wil je voorkomen dat er discussie komt, dus je zult dingen vast moeten leggen. Je kunt ook bij tegenvallende liquiditeit een stapsgewijze afname van de Fee beschrijven (tussen 90% en 100% gaat er 20% van de Fee af, tussen de 80% en 90% gebeurt er X) Helpt dit? -

Voorraad afname boekhoudkundig verwerken via een memoriaalboeking

Cosara reageerde op FWLvB's vraag in Administratie en verzekeringen

Afboeking Incourante voorraad (= kostenpost op de winst- en verliesrekening) aan Voorraad (= activa op de balans) -

Voorraad afname boekhoudkundig verwerken via een memoriaalboeking

FWLvB reageerde op FWLvB's vraag in Administratie en verzekeringen

Hi Joost. Dank voor je reactie. Betreffende jouw vraag: 4.000 euro aan voorraad blijft onverkocht en kan worden afgeschreven als 'incourante voorraad' en zal worden afgevoerd. Onderneming zal stoppen en voorraad op balans moet op '0'. -

Winst berekenen/verwerken in de boekhouding?

Cosara reageerde op 0108daniel's vraag in Administratie en verzekeringen

Je zegt het zelf … Dan word de inkoopprijs van 100 euro een kostenpost van 100 in de 7000 reeks winst/verlies” … en tenslotte komen wij bij het volgende aandachtspuntje. Afwaarderen van moeilijk te verhandelen producten. Aan het eind van elk boekjaar bepaalt u de waarde van de voorraden die op dat moment in uw bedrijf aanwezig zijn. Normaal gesproken waardeert u de voorraad tegen kostprijs. Alleen voor incourante goederen mag u een lagere waarde nemen dan de kostprijs. Dit zijn producten die moeilijk te verhandelen zijn, zoals kleren en schoenen die uit de mode zijn. Het verschil tussen de kostprijs en de lagere waarde mag u in dat geval aangeven als kosten, die u aftrekt van de opbrengsten. https://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdienst/zakelijk/winst/inkomstenbelasting/inkomstenbelasting_voor_ondernemers/waardering-van-voorraad -

Verkoop van afgewaardeerde incourante voorraad administreren

SafSaf plaatste een vraag in Fiscale zaken

Beste Forumers, Ik heb een partij zomerkleding ter inkoopwaarde van totaal +/- € 2000,- op 31/12/21 afgewaardeerd naar € 1500,- Hiervoor heb ik het afwaarderingsschema van textiel/mode e.d. van de Belastingdienst aangehouden met de vaste afwaarderingspercentages. Per 31/12/21 heb ik dus deze zomerkleding voor € 1500,- aan waarde in mijn voorraad op de balans staan. Nu raak ik deze kleding aan de straatstenen niet kwijt en heb ik dit bij diverse opkopers aangeboden. Een particulier die in van alles en nog wat handelt wil deze partij voor € 350,- van mij kopen. Dit is het beste bod wat ik tot nu toe heb gekregen en overweg deze kleding voor dit bedrag te verkopen en mijn verlies te nemen. Nu vraag ik me af: Mag dit fiscaal gezien wel? Hoeveel BTW ik dan af moet dragen voor deze verkoop. Hoe je dit correct in de administratie verwerkt. Moet dit nog een keer als een afwaardering van de voorraad worden gezien die je op een aparte grootboekrekening (Incourant) boekt. Waarna ik deze zomerkleding niet meer op de balans heb staan en deze ten laste van mijn winst en verlies terugkomt Of kan ik gewoon zonder afwaarderen deze zomerkleding van mijn voorraad in mindering brengen en het verkoop bedrag als omzet op de winst en verliesrekening zetten. Of moet het helemaal anders? Alle suggesties worden geapprecieerd. -

Invloed voorraadcorrectie op resultaat

Roel J reageerde op Michael1980's vraag in Fiscale zaken

Ja incourante voorraad die niet meer verkocht kan worden mag je gewoon afboeken van de voorraad naar de kosten. Uiteraard geldt dat alleen als je een volwaardige voorraadadministratie bijhoud dus elke inkoop op de voorraad boekt en elke verkoop uit de voorraad) Als je de vereenvoudigde voorraadmethode gebruikt waarbij je alle inkopen als kosten boekt gedurende het jaar en einde van het jaar alleen de voorraadwaarde corrigeert op basis van de tellingen. Dan boek je afboeking vanwege incourantheid ook niet, want dan komt het als vanzelf in de kosten omdat je op het einde van het jaar die voorraad niet meer meetelt in de balanswaarde. -

Invloed voorraadcorrectie op resultaat

Michael1980 plaatste een vraag in Fiscale zaken

Goedemiddag, Ik heb een vraag: Heeft een afboeking van de voorraad invloed op het resultaat tbv VPB? Meer specifiek: wanneer ik de voorraad noodgedwongen moet afboeken (incourant, kwijt) komen de inkoopkosten hiervan dan nog wel ten koste van het resultaat waarover VPB betaald moet worden? Bij voorbaat dank voor de feedback. MvG Michael -

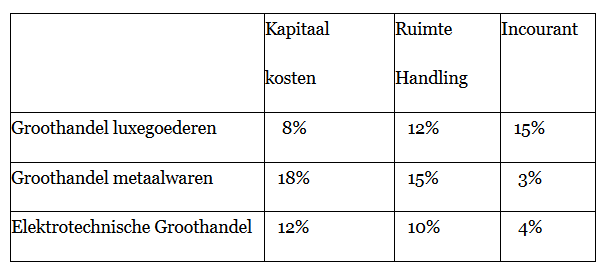

Heel algemeen gesteld, uit jou openingsbericht haal ik dat je feitelijk een Groothandel bent. Als je algemene branche cijfers bekijkt zie je dat de nettowinst van groothandels zo rond de 4% schommelt. Als je alle bedrijfstakken bekijkt dan schommelt dat percentage tussen de 4% en 10%. Als sturingsmiddel heb je er weinig aan.. jou bedrijfsvoering gaat niet verbeteren door te sturen op nettowinst. % Nettowinst is een kengetal dat vooral nut heeft in een een budgeteringsproces of meerjarige begroting. Waar je nadat elke afdeling binnen een organisatie zijn deelbudgetten heeft ingeleverd beoordeelt of het geheel ook aan de winstgevendheidsnorm voldoet. Nettowinst is een kengetal voor je Jaarrekening en aandeelhoudersvergadering, het laat zien waar je na alle inspanningen meevallers en tegenvallers op bent uitgekomen. Als jij je onderneming beter wilt aansturen dan moet je de primaire processen aanpakken / optimaliseren. Ik schrik dat jij 20% (volledige) incourantheid in je kostprijs op wil nemen. Als echt 20% van jou voorraad incourant wordt dan zit je ofwel in Hype - artikelen die de ene maand nog hot zijn en de volgende maand niemand meer wil hebben (Ik moet dan denken aan de fidget spinners een rage van jaar of 2 terug en de weggeef actie eerder dit jaar van een groothandel die met 1 miljoen van die krengen was blijven zitten) Ofwel overschat je (structureel) de vraag naar bepaalde goederen. Ik zou voor de dagelijkse sturing dus veel meer op kengetallen voor het primaire proces gaan zitten. Voor elk kosten element (kosten financiering, kosten opslag, kosten handling e.d. ) zou ik 1 of 2 kengetallen kiezen en daar op sturen. zodat je op tijd kunt ingrijpen als je debiteuren later gaan betalen of als je verkooporders ineens instorten. Voorraadkosten zijn voor groothandels vaak een hele grote hap post waar je op kan sturen. zie bijvoorbeeld dit artikel, https://www.logistiek.nl/warehousing/artikel/2006/02/componenten-die-de-voorraadkosten-bepalen-10112124 Er staat in dat artikel ook een klein algemeen staatje waaruit blijkt dat alleen al binnen de groothandel enorme variaties zijn in hoe die totale voorraadkosten zijn opgebouwd. In jonge en snelgroeiende organisaties is hoge(re) incourantheid geen onbekend fenomeen. maar je moet goed weten waarom dat is. - was het te hoge inschatting van de vraag, waren het niet de juiste goederen voor de markt. - wordt er te makkelijk een grotere hoeveelheid besteld omdat dan de volgende kortingsstaffel wordt bereikt. 3% extra korting op de inkoopprijs klinkt leuk maar is het niet als die extra bestelde hoeveelheid een half jaar in je magazijn ligt tegen voorraadkosten van 15% van de aanschafwaarde - wordt er een groter volume besteld om een container vol te krijgen, ook daar weer, volle containers zijn zorgen wellicht voor lagere transportkosten op die zending, maar als daar hoge voorraadkosten tegenover staan is dat het niet waard.

-

Voorziening doteren- jaarrekening

shoptillyoudrop reageerde op JansBC's vraag in Administratie en verzekeringen

Voor de derde (en van mijn kant: ook laatste keer...): Er is geen 'voorziening' in de eenmanszaak voor dit (of je administratie klopt niet, wat zo te horen best zou kunnen overigens). En het heeft verder ook geen 'impact' op het eigen vermogen, want het is een privékwestie. Als je dit tot uitdrukking wil laten komen, dan moeten jullie dit verwerken in de slotbalans: daaruit zal dan blijken hoe de "werkelijke" winstverdeling/kapitaalaandelen waren bij het einde van de VOF en hoe je dan verder kan als eenmanszaak. Kleine toevoeging (op de late avond): Stel nou dat je bij het starten van je eenmanszaak inderdaad een zakelijke vordering (die kennelijk erg incourant was!) had ingebracht met bijbehorende reserve (want het was tenslotte een incourante vordering!) - net zoals je in jouw voorbeeld van je opening balans hebt staan. En vervolgens wil je dan kennelijk deze met 20% verlagen: dan wordt de vordering dus 80% van wat die was en de reserve ook. Dus "nul" effect op resultaat/vermogen van de eenmanszaak. (maar nogmaals: er zal geen zakelijke vordering zijn op ex-vennoten uit een VOF bij het starten van een eenmanszaak - althans zou ik niet weten hoe) -

Voorziening doteren- jaarrekening

shoptillyoudrop reageerde op JansBC's vraag in Administratie en verzekeringen

Dan hebben alle vennoten toch de fiscale gegevens van de VOF al...? Dát is datgene in de aangiften moet komen. (En daarnaast heb je dus kennelijk ook het feit dat iemand iets niet wil betalen aan iemand anders - jij noemt het "incourant" - maar dat is niet iets voor en IB aangifte op deze wijze. Altahans als jullie dat niet in de winstverdeling meegenomen hebben, maar dat is kennelijk niet zo.) -

Eenmanszaak naast een vof beginnen

Startende maar hoe? reageerde op Startende maar hoe?'s vraag in Ondernemingsplan en businessplanning

Mijn schoonvader zit nu nog alleen in de vof (omdat zijn compagnon/vrouw oktober j.l is overleden) ik wou de eenmanszaak beginnen (schoonzoon) de incourante /uitlopende meubelen moeten van de vloer af om nieuwe collectie te plaatsen. Nu hadden wij het idee om de uitlopende collectie te verkopen in de hal erachter en dan de winst terug te laten vloeien in de vof zodat die financieel sterker/gezonder wordt (Ik hoop dat jullie mij een beetje kunnen volgen?) -

Eenmanszaak naast een vof beginnen

Cosara reageerde op Startende maar hoe?'s vraag in Ondernemingsplan en businessplanning

Waarom verkoopt je schoonvader en compaan die incourante meubelen niet zelf ? Wat bedoel je met eenmanszaak aan een vof kan koppelen en andersom is het wel mogelijk heb ik gelezen ? -

Stoppen met bedrijf en lening bij Qredits

Cosara reageerde op Jolanda11's vraag in Contracten en aanverwante onderwerpen

Ik weet niet of het kwartje is gevallen, maar het is niet of-of, maar en-en ... én de borgstelling én de lening van Qredits aflossen. Hangt van de soort kleding af ... 2000 T-shirts van 4 euro per stuk zullen minder opleveren dan 80 leren designertassen van 100 euro. Hangt ook een beetje van de kleur en maat af ... incourante kleuren en maten zullen nagenoeg niets opleveren. Aangezien stoppen met de onderneming niet zomaar en zonder consequenties mogelijk is, zou ik persoonlijk contact met Qredits opnemen en om een bemiddelaar en/of coach vragen.